はじめに

「障害年金2級を受給しているけど、貯金っていくらまで大丈夫なの?」

「貯金が増えたら打ち切られるのでは?」

こうした不安を感じている人はとても多いです。特に、生活保護とは違ってルールが分かりにくいため、ネット上でも情報がバラバラで余計に混乱しがちです。

結論から言うと、障害年金には“貯金の上限”という明確なルールはありません。

ただし、安心していいかというとそう単純でもなく、審査では別のポイントが重視されます。

この記事では、実務ベースのリアルな基準と、審査で見られる重要ポイントを分かりやすく解説します。

結論|障害年金に「貯金の上限」はない

まず一番重要なポイントです。

結論:障害年金には資産制限がありません

つまり、生活保護のように「貯金が○万円を超えたらアウト」というルールは存在しません。

これは制度の性質の違いによるものです。

- 生活保護:生活に困っている人を支援(資産制限あり)

- 障害年金:障害による働きにくさへの補償(資産制限なし)

そのため、理論上は貯金があっても受給は可能です。

ただし、ここで油断してはいけません。

実際の審査では「別の観点」が見られています。

なぜ「貯金が多いと危ない」と言われるのか

理由①:生活実態と矛盾が出る

例えば、数百万円〜数千万円の貯金がある場合、

👉「本当に日常生活に困っているのか?」

という視点で見られる可能性があります。

障害年金は“生活の困難さ”も判断材料になるため、あまりにも余裕のある生活に見えると、違和感を持たれることがあります。

理由②:就労能力を疑われる

貯金そのものではなく、

👉 「どうやって貯めたのか」

が重要です。

- 働いて貯めたのか

- 収入が増えているのか

こうした点から、

👉「実は働ける状態では?」

と判断されるリスクがあります。

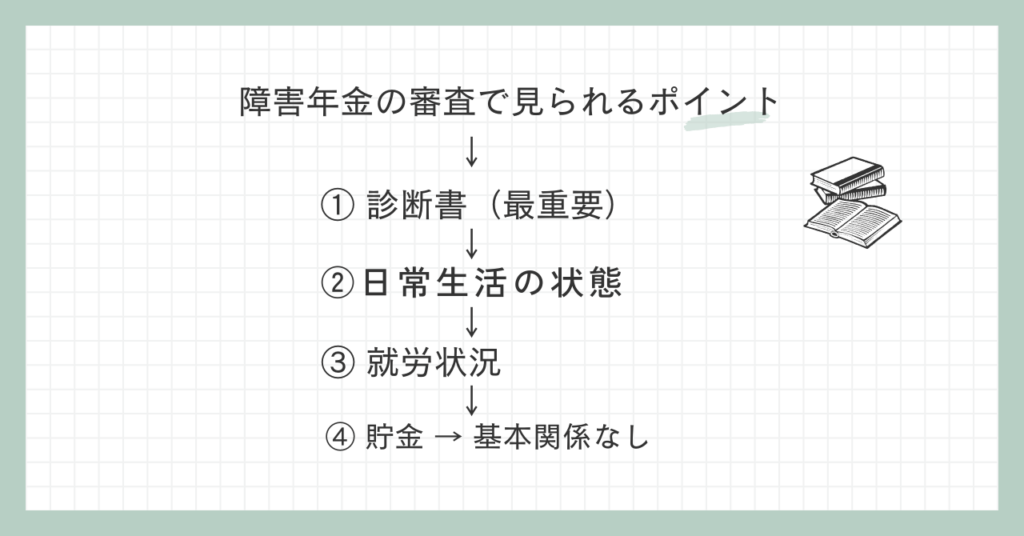

理由③:更新審査は総合判断

障害年金の更新では、おおよそ2年から3年毎に次の3つが総合的に見られます。

- 医師の診断書

- 日常生活の状況

- 就労・収入の状況

👉 貯金単体ではなく、全体の整合性が重要です

リアルな安全ライン(実務感覚)

ここが一番気になるポイントだと思います。

明確な基準はありませんが、実務感覚としての目安はあります。

- 数十万円 → 問題なし

- 100万円〜300万円 → 基本問題なし

- 500万円以上 → 状況次第で見られる可能性あり

- 1000万円以上 → 注意が必要なライン

重要なのは、

👉 「金額そのもの」ではなく「背景」

です。

例えば、

・長年の貯金

・家族からの支援

・支出が少ない生活

こうした理由が説明できれば、大きな問題にならないケースもあります。

実際に影響が出るのはどんなケースか

① 働いて収入が増えている

最も影響が出やすいのはここです。

👉 収入の増加=働ける能力があると判断される

特に、

・継続的な収入

・一定以上の労働時間

がある場合は注意が必要です。

② 日常生活に支障がないと判断される

例えば、

・頻繁に外出している

・活動量が多い

・生活が自立している

こうした情報が積み重なると、

👉「障害の程度が軽いのでは?」

と見られる可能性があります。

③ 診断書と実態がズレている

これは最も重要です。

👉 診断書の内容と生活実態が一致しているか

例えば、

・診断書では「日常生活困難」

・実際は普通に活動している

このようなズレは大きなマイナスになります。

貯金よりも重要な3つのポイント

① 診断書の内容

障害年金の判断の中心です。

医師の記載が最も重要な要素になります。

② 就労状況

働いているかどうか、どの程度か。

👉 収入より“働き方”が見られる

例えば、正規の正社員なのか障碍者枠の正社員なのかによっても見られ方が変わるでしょうし会社からどの程度の配慮を受けているのかによっても判断基準が変わってきます。

③ 日常生活能力

食事・外出・対人関係など、

👉 どれだけ生活に支障があるか

安全に貯金するための考え方

・無理にお金を使う必要はない

・収入は説明できる状態にする

・生活と診断書の整合性を保つ

👉 「自然な生活」を続けることが一番安全です

やってはいけないNG行動

・収入や状況を隠す

・無理して働く

・診断書と違う生活をする

👉 これらはリスクが高い行動です

よくある質問(FAQ)

Q:貯金が100万円あると止まる?

👉 基本的に問題ありません

Q:副業で貯金が増えたら?

👉 貯金よりも「働き方」が見られます

私がおすすめするのは短時間の時短勤務(週25~30時間程度)+障害年金受給です。

Q:家族からの援助は影響ある?

👉 状況によりますが、基本的には大きな問題にならないことが多いです

まとめ

・障害年金に貯金の上限はない

・重要なのは生活状況と就労状況

・貯金だけで打ち切りになることは基本ない

・整合性が崩れるとリスクになる

最後に

不安になる気持ちはとても自然です。

ですが、

👉 正しく理解すれば、必要以上に怖がる必要はありません

貯金は「悪いこと」ではなく、むしろ生活を安定させるために重要なものです。

大切なのは、

👉 無理をせず、正直に、自分のペースで生活を整えていくこと

この積み重ねが、将来の安定につながっていきます。

コメント