はじめに

借金があると、「もう人生終わりかもしれない」と感じてしまうことがあります。

特に、収入が少ない、働くのがつらい、精神的に余裕がない状況では、その不安はより強くなります。

ですが結論から言います。

結論: 借金があっても生活は立て直せます。

しかも、気合いや根性ではなく、制度と現実的な収入の作り方を組み合わせることで、無理なく再スタートすることができます。

この記事では、福祉制度と副業を組み合わせた「現実的な立て直し手順」を私の実体験を基に具体的に解説していきます。

結論|借金があっても立て直しは可能

まず大前提として、

👉 借金=詰みではありません。

むしろ問題なのは、

・間違った順番で行動すること

・一人で抱え込むこと

です。

正しい順番で進めれば、0から生活を立て直しリスタートすることはできます。

そして自分が前を見て進む限りは人生いくらでも道は開けると思っています。

まずは、

👉 支出を止める

👉 制度で生活を安定させる

👉 小さく収入を作る

この流れで、現実的に回復していくことができます。

まず知ってほしい現実

借金だけでは人生は終わらない

借金がある人は多くいます。

何を言おう私も過去に借金をした事があるからです。

私はADHD(衝動)で昔からお金の使い方がとても苦手でそんな自分に振り回されて生きてきました。

当時は正社員として働いていましたが、約100万円の借金を抱え毎日10件以上の催促の電話に怯えながらどうしていいか分かりませんでした。

そして、今は制度や支援を使って立て直しています。

「後悔しない任意整理するなら!」

👉 問題は借金そのものではなく、対処方法です。

間違った行動が悪化させる

よくある失敗がこれです。

・無理して返済を優先する

・生活費を削りすぎる

・相談せず抱え込む

これを続けると、

👉 生活が崩れる → 精神的に限界 → さらに悪化

という負のループに入ります。

私は主治医と話し合い、発達障害の治療薬であるコンサータを処方するようになりました。

幸いにも私にはコンサータが合っていたようで処方されてから衝動を自分でかなりコントロールできるようになりました。そしてお金について学びたい、正しいお金の知識を身につける為FP(ファイナンシャルプランナー)3級の資格を約1か月かけて取得しました。

優先順位を間違える人が多い

大事なのは順番です。

❌ 返済 → 生活

⭕ 生活 → その後に返済

👉 まず生きることが最優先です。

当時の私も生きるだけで精一杯でした。

生活を立て直す5ステップ

STEP1:支出を止める(最優先)

最初にやるべきは、

👉 お金が出ていく流れを止めること

です。

・不要なサブスク解約

・固定費の見直し

・無理な支払いの一時停止(相談含む)

・簡単な家計簿を作り、自分の収支を把握

ここで重要なのは、

👉 完璧を目指さないこと

少しでも負担を減らせばOKです。

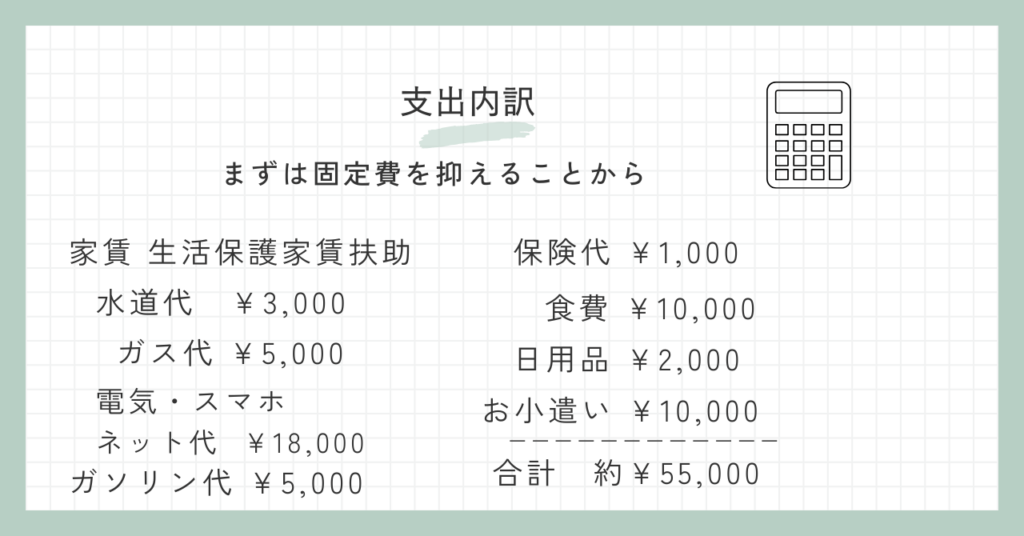

私は大手スマホキャリアから格安スマホキャリアに変更し、余分なサブスクを解約、現在の月の支出を5~6万円まで落とすところから始めました。2026年4月現在の支出内訳はこちらです👇

私としては正直、電気・スマホ・ネットはまだまだ削れると思っています。

STEP2:福祉制度を使う

ここが一番大事で、かつ多くの人が見落としています。

使える制度の例:

・生活保護

・障害年金

・就労支援(B型など)

これらは、

👉 「使っていい制度」です

決して特別な人だけのものではありません。

制度を使うことで、

👉 最低限の生活が安定する

👉 心の余裕ができる

これが次の行動につながります。

私も生活が軌道に乗ったタイミングで生活保護を抜けて働く予定です。

STEP3:借金の整理(重要)

借金は「頑張って返す」以外にも方法があります。

主な選択肢:

・任意整理「後悔しない任意整理するなら!」

・自己破産「妥協しない自己破産するなら!」

・無料相談(法テラスなど)

特に重要なのは、

👉 早めに相談すること

放置すると利息や精神的負担が増え続けます。

私も借金を抱え毎日10件以上の催促の電話に怯えながらどうしていいか分かりませんでした。

弁護士さんに相談した時に「大変だったでしょ?辛かったね。」と優しい口調で言われた時、

心の底から安心することができました。

STEP4:小さく収入を作る(副業)

生活が少し安定してきたら、

👉 小さく収入を作る

ここがポイントです。

おすすめは在宅でできるもの:

・クラウドソーシング

・ブログ

・簡単なデータ入力

重要なのは、

👉 月1万円でOKと考えること

いきなり大きく稼ぐ必要はありません。

そして体調を整える事も大切!と割り切ってむしろ休息期間を作ってもよいかもしれません。

小さく収入を作るまでの目標が月1万円だとしたら、月1000円→月2000円→月3000円→月5000円 →月1万円ともっと細かくステップを設定してみるとよいかもしれません。

STEP5:生活を安定させる

最後は、

👉 無理のない生活を続けること

です。

・働きすぎない

・収入を分散する

・生活リズムを整える

ここまで来ると、

👉 「なんとかなる感覚」が出てきます

やってはいけないNG行動

・無理して返済を優先する

・闇バイトに手を出す

・収入や状況を隠す

これらは一時的に楽でも、

👉 長期的には確実に悪化します

実際の回復イメージ(ストーリー)

例えばこんな流れです。

借金あり・収入不安定

↓

生活が苦しくなる

↓

福祉制度を利用

↓

最低限の生活が安定

↓

在宅で月1万円稼ぐ(目標)→今Ristaはここにいます。

↓

徐々に余裕が出る

↓

生活が安定していく

👉 一気にではなく、少しずつ回復するのが現実です

よくある質問

Q:借金があっても生活保護は受けられる?

👉 可能です(条件あり)

Q:副業したらバレる?

👉 正しく申告すれば問題ありません

Q:いくら稼げばいい?

👉 まずは月1万円で十分です

まとめ

・借金があっても立て直しは可能

・順番がすべて

・制度を使うことが重要

・小さく収入を作ることが現実的

最後に

借金があると、未来が見えなくなることがあります。

ですが、

👉 正しい順番で進めれば、必ず少しずつ楽になります。

大事なのは、

👉 一気に変えようとしないこと

👉 今できる一歩を積み重ねること

この積み重ねが、

👉 「リスタートから安定」につながっていきます。

私も自己破産をして処方がコンサータに変わった事でNO MONEY DAY(お金を1円も使わない日)が かなり増えました。仕事も通所型のB型から在宅可能なB型に切り替え、自分のペースで継続できています。大切な事はとにかく周りの人に頼る!もっと周りを頼ってもいいと思います。

貴方の生活が一日でも早く軌道に乗りますように。

コメント